Publicación de los datos de ejecución presupuestaria

El déficit del Estado se sitúa en el 5,4% del PIB en noviembre y se reduce un 9,2% respecto al mismo periodo del año anterior

La Moncloa

Jueves 23 de diciembre de 2021

Continúa la senda de descenso del déficit del Estado iniciada en abril como consecuencia de la reactivación económica por el avance del proceso de vacunación.

El Ministerio de Hacienda y Función Pública ha publicado hoy en su web una serie de datos correspondientes a la ejecución presupuestaria que recogen el impacto de la COVID-19 en las cuentas públicas, así como el efecto de las medidas aprobadas para combatir la emergencia sanitaria y mitigar las consecuencias económicas y sociales derivadas de la misma.

La evolución hasta noviembre muestra que el déficit del Estado continúa la senda descendente iniciada a partir del mes de abril respecto al mismo periodo del año anterior como consecuencia de la reactivación económica por el avance del proceso de vacunación. En concreto, el déficit del Estado en los diez primeros meses del año 2021 se ha reducido un 9,2%.

Asimismo, el Ministerio de Hacienda y Función Pública también ha publicado hoy en su web los datos de déficit consolidado de la Administración Central, Comunidades Autónomas y Seguridad Social del mes de octubre en términos de contabilidad nacional, que también se ha reducido un 41,4% respecto al mismo periodo del ejercicio anterior.

Déficit del Estado en noviembre

Hasta noviembre, el Estado ha registrado un déficit equivalente al 5,43% del PIB, frente al 6,45% existente en noviembre de 2020. De esta forma, el déficit se sitúa en 65.677 millones de euros, lo que supone un descenso del 9,2% respecto a los 72.365 millones del mismo periodo del ejercicio anterior. Este resultado se debe a un robusto incremento de los ingresos no financieros del 18,0%, frente al comportamiento de los gastos, que crecen a un menor ritmo del 9,6%.

A la hora de comparar entre ambos años hay que señalar que los datos se encuentran afectados en ambos, tanto en 2020 como en 2021, por la reversión al Estado de algunos tramos de autopistas de peaje al finalizar el periodo de concesión, cuyo mantenimiento posterior es asumido por el Estado. La reversión de 2020 y una parte de la reversión de este año no han tenido incidencia en el déficit, aunque sí han afectado al gasto y al ingreso por el mismo importe, 1.745 millones en 2020 y 985 millones en 2021.

Adicionalmente, la situación de pandemia internacional y la consecuente emergencia sanitaria que empezó en el primer trimestre de 2020 tienen también un impacto en las cuentas públicas de las Administraciones Públicas durante 2021. Un efecto provocado, no solo por la crisis sanitaria, sino por las medidas adoptadas para proteger las rentas y el tejido productivo que se han prorrogado durante este ejercicio.

Recursos no financieros del Estado

Los recursos no financieros se sitúan en 191.705 millones, lo que supone un 18,0% más respecto al mismo periodo de 2020. Los impuestos alcanzan los 161.227 millones y crecen un 19,4% respecto a noviembre de 2020.

Los impuestos sobre la producción y las importaciones aumentan un 15,4%. Los ingresos por IVA se elevan un 17,7%, mientras que el Impuesto sobre Primas de Seguro aumenta un 32,7%. Los impuestos corrientes sobre la renta y el patrimonio crecen un 25,2% debido al IRPF, que se incrementa un 21,8%. También influye el aumento del Impuesto sobre Sociedades, que se eleva un 30,7%, principalmente por el avance de los pagos fraccionados de 2021 superiores a los del 2020 en un 65%. Por su parte, los impuestos sobre el capital crecen un 112,0%, respecto al mismo periodo del año anterior. Los ingresos de las cotizaciones sociales descienden ligeramente un 1,7%.

Las rentas de la propiedad disminuyen un 6,2% respecto a 2020, como consecuencia del descenso del 15,7% de los ingresos por intereses. No obstante, se produce un incremento de los dividendos y otras rentas en un 5,0% debido, principalmente, al mayor dividendo recibido de Loterías y Apuestas del Estado, con 590 millones frente a 420 millones en 2020.

Los ingresos procedentes de la venta de bienes y servicios crecen un 43,3% hasta los 1.679 millones.

Los otros recursos no financieros aumentan un 17,6%. Esta evolución, además de estar afectada por la reversión de las autopistas mencionada, se debe, en parte, al incremento de las transferencias recibidas de otras administraciones públicas como consecuencia de la transferencia recibida del SEPE por 837 millones para la gestión de las competencias asumidas en materia de formación profesional, sin correspondencia en 2020.

Empleos no financieros del Estado

Hasta noviembre, los empleos no financieros del Estado se han situado en 257.382 millones, cifra superior en un 9,6% a la registrada en los once primeros meses de 2020.

La partida de mayor volumen, que son las transferencias entre administraciones públicas, ascienden a finales de noviembre a 167.203 millones, un 10,3% más que en el mismo periodo de 2020. Destacan las transferencias corrientes a las Comunidades Autónomas, que se han incrementado un 10,5%, hasta alcanzar los 163.618 millones. Un aumento debido, en gran parte, al mayor volumen de recursos transferidos para hacer frente a la pandemia.

Por su parte, los Fondos de la Seguridad Social han recibido 4.194 millones más de recursos que en 2020. Cabe destacar el aumento en un 56,3% de las dotaciones para la Dependencia, hasta alcanzar los 2.131 millones. También los mayores fondos empleados en la financiación del Ingreso Mínimo Vital, con 3.017 millones frente a 432 millones en 2020, así como los 2.785 millones destinados a la financiación de la prestación contributiva de nacimiento y cuidado del menor.

El importe de los gastos del Estado relacionados con la pandemia ha sido de 27.160 millones, de los que 20.889 millones son transferencias a las Comunidades Autónomas y a las Corporaciones Locales.

La remuneración de asalariados crece un 3,1%. Esta rúbrica, que asciende a 17.374 millones, incorpora la subida salarial para este ejercicio del 0,9% frente a un incremento salarial del 2% en 2020.

Los consumos intermedios han ascendido a 5.019 millones, un 23,4% más de gasto que en el mismo periodo de 2020 debido al gasto en vacunas por importe de 1.203 millones, sin correspondencia en 2020.

Por su parte, los intereses devengados crecen un 3,4% hasta situarse en 20.994 millones. Las prestaciones sociales distintas de las transferencias sociales aumentan un 3,4%, con un porcentaje de revalorización de las pensiones de Clases Pasivas para el ejercicio 2021 del 0,9% con carácter general, el mismo que en el año anterior.

Por último, destaca la formación bruta de capital fijo, que aumenta un 5,6% en 2021 hasta los 6.127 millones. Esta cifra incluye los importes correspondientes a la reversión al Estado de algunos tramos de autopistas de peaje al finalizar el periodo de concesión, cuyo mantenimiento posterior es asumido por el Estado.

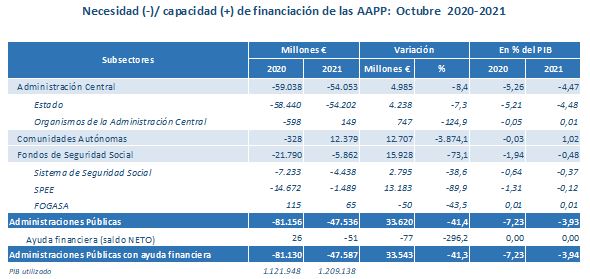

Déficit conjunto de la Administración Central, Comunidades Autónomas y Seguridad Social (octubre)

Hasta octubre de 2021, el déficit conjunto de la Administración Central, los Fondos de la Seguridad Social y las Comunidades Autónomas, excluida la ayuda financiera, se sitúa en 47.536 millones, equivalente al 3,93% del PIB. Si se incluye el saldo de la ayuda a las instituciones financieras, el déficit se mantiene en el 3,94% del PIB.

Administración Central

El déficit de la Administración Central se sitúa en 54.053 millones a finales de octubre de 2021, lo que supone el 4,47% del PIB.

El déficit del Estado en octubre en términos de PIB equivale también al 4,48%, alcanzando la cifra de 54.202 millones, un 7,3% inferior al registrado en octubre de 2020.

Los Organismos de la Administración Central registran hasta septiembre de 2021 un superávit de 149 millones.

Comunidades Autónomas

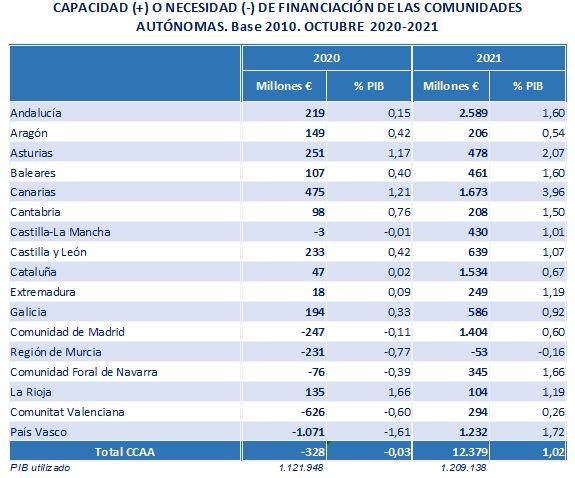

La Administración regional registra un superávit hasta octubre de 2021 de 12.379 millones, lo que equivale al 1,02% del PIB. Este resultado obedece a un incremento de los gastos del 6,5%, frente a unos ingresos que crecen hasta un 14,4%.

Entre los mayores recursos caben mencionarse los impuestos sobre la producción y las importaciones, que aumentan un 35,5% alcanzando la cifra de 13.375 millones, destacando el crecimiento de ITP y AJD en un 49,1%.

También aumentan los ingresos por impuestos sobre el capital en un 65,8% hasta alcanzar los 2.661 millones. Por su parte, los ingresos por impuestos sobre la renta y patrimonio caen un 2,3% hasta los 44.827 millones.

Las transferencias entre AAPP crecen un 18,2% hasta los 107.452 millones. Las transferencias recibidas del Estado representan el 50,8% de los recursos del subsector. En el mes de octubre se han transferido 4.040 millones, completando así el 100% de la partida recogida en la Ley de PGE para 2021, por importe de 13.486 millones, destinada a dotar de mayor financiación a las CCAA para la cobertura de los servicios públicos fundamentales.

Los ingresos obtenidos del resto de recursos se sitúan en 15.551 millones de euros, creciendo un 25,5%, debido, principalmente, al crecimiento de los fondos FEDER y FSE.

Entre los gastos, la remuneración de asalariados crece un 6,4% debido, entre otras razones, al mayor número de efectivos en educación y sanidad. Los consumos intermedios crecen un 0,8% hasta los 27.291 millones, de los que 17.196 millones corresponden al ámbito sanitario.

Las subvenciones aumentan un 41,4% hasta los 3.546 millones por el incremento de las ayudas al transporte, lo que se compensa con el descenso de los intereses, que disminuyen un 15,8% hasta 2.478 millones.

Las transferencias sociales en especie se elevan un 4,0% hasta los 25.473 millones debido al mayor gasto en conciertos sanitarios y educativos y al incremento del gasto en farmacia. Por su parte, las prestaciones sociales distintas de las transferencias en especie aumentan un 6,0%. Por último, la inversión crece un 10,6% respecto a 2020 alcanzando los 11.645 millones.

De acuerdo con la información transmitida por las Comunidades Autónomas, 5.676 millones corresponden a gasto socio-sanitario de la COVID-19:

Fondos de la Seguridad Social

Los Fondos de la Seguridad Social hasta octubre de 2021 registran un déficit de 5.862 millones, lo que supone un descenso del 73,1% respecto a los 21.790 millones del mismo periodo de 2020. En términos de PIB el déficit de la Seguridad Social se sitúa en el 0,48%, frente al 1,94% del mismo periodo del año anterior. Este mejor comportamiento es consecuencia de un crecimiento de los ingresos del 5,6% (destaca el buen comportamiento de las cotizaciones con un crecimiento del 4,5%) frente al descenso registrado en los gastos de un 4,0%.

Las operaciones del subsector Fondos de la Seguridad Social siguen afectadas por la crisis sanitaria, social y económica derivada de la pandemia del COVID-19 y las numerosas medidas adoptadas para paliar sus efectos. No obstante, la favorable evolución alcanzada con la recuperación de la actividad y sobre todo desde que se inició el proceso de vacunación ha motivado una reducción del impacto económico de la pandemia en las operaciones de este subsector.

Las medidas más significativas se aprobaron en marzo de 2020 y se encuentran actualmente vigentes afectando a los trabajadores por cuenta propia o autónomos, con el establecimiento de una prestación por el cese de su actividad o la reducción de su facturación. También se adoptaron medidas para los trabajadores por cuenta ajena, a los que en caso de suspensión de contratos y reducción de jornada por fuerza mayor temporal (ERTES) se les reconoce la prestación contributiva por desempleo; en ambos casos se establece la exoneración de las cotizaciones sociales (cuotas mensuales de autónomos, aportación empresarial en el caso de empresas y cuotas por conceptos de recaudación conjunta en el caso de los trabajadores por cuenta ajena).

Estas medidas se han ido complementando con nuevas ayudas como las que posibilitan el cobro de la prestación por cese de actividad junto con el desempeño del trabajo por cuenta propia, la prestación especial para los trabajadores de temporada o la prestación extraordinaria por paralización o suspensión temporal obligatoria de la actividad. Asimismo, han ido apareciendo distintas modalidades de ERTE, de modo que el RD 30/2020, de 1 de octubre, incorpora el ERTE de impedimento, el de limitación o los que afectan a sectores ultraprotegidos y su cadena de valor, prestaciones que se han visto prorrogadas mediante los Reales Decretos -leyes 11/2021 y 18/2021.

El Sistema de Seguridad Social registra hasta octubre de 2021 un déficit de 4.438 millones, inferior en un 38,6% al registrado en el mismo periodo del año anterior. Los recursos han ascendido a 137.247 millones, registrándose un crecimiento del 4,3% de las cotizaciones sociales. En el mes de octubre el número de afiliaciones en el Sistema logra un incremento respecto a octubre de 2020 del 3,7%. Por su parte, el gasto alcanza los 141.685 millones y se corresponde en gran medida con el gasto en pensiones, que crece un 3,1%.

Al igual que en meses anteriores, destacan los datos registrados por el Servicio Público de Empleo Estatal (SEPE) que ha obtenido un déficit de 1.489 millones, inferior en un 89,9% al del año anterior. Este comportamiento se debe, en gran medida, al descenso del conjunto de prestaciones por desempleo vinculadas a los ERTES y otras medidas COVID que alcanzan los 4.904 millones, mientras que en 2020 el gasto se elevó en este periodo a los 12.800 millones. El resto de las prestaciones de desempleo se reduce en un 7,5% respecto al año anterior. El número de beneficiarios de las prestaciones de desempleo a finales de octubre se ha reducido un 28,7% respecto a 2020.

El FOGASA presenta un superávit de 65 millones, frente a los 115 millones registrados en el mismo periodo de 2020.

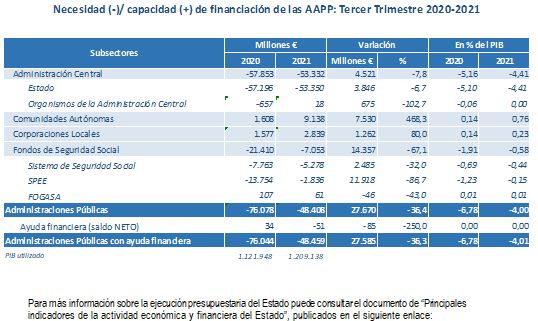

Déficit conjunto de las Administraciones Públicas (Tercer trimestre)

Finalmente, también se han publicado hoy los datos de ejecución de 2021 de las Corporaciones Locales correspondientes al tercer trimestre del año. Los datos muestran que las Entidades Locales han registrado un superávit de 2.839 millones, lo que equivale al 0,23% del PIB, frente al superávit de 1.577 millones correspondiente a tercer trimestre de 2020. Esta cifra supone un aumento del 80,0%.

Con estos datos de Corporaciones Locales, el déficit del conjunto de Administraciones Públicas en el tercer trimestre del año asciende al 4,0% del PIB, frente al 6,78% (sin ayuda financiera) registrado en mismo periodo de 2020.

El gasto consolidado asociado a la COVID-19 a finales de septiembre de 2021 se sitúa en 22.401 millones con una reducción del 27,8% respecto al mismo periodo de 2020 en el que ascendía a 31.031 millones.

Los gastos se han incrementado un 2,2%, mientras que el crecimiento de los ingresos ha sido muy superior (10,9%).